导语:郑州市房管局联合工商局、地税局等多个部门对省政府发布的《河南省房屋租赁管理办法》(以下简称办法)进行了宣传解读:租房税用于基础设施建设,是取之于民用之于民。《办法》的实施并不是以交税为目的,相反避免房租上涨过快的现象再次发生。

第 037 期

郑州征收房屋租赁税到底合不合理?

“道高一尺魔高一丈”魔咒难解

“道高一尺魔高一丈”魔咒难解

“涨租或转嫁税费”的说法,正在郑州房东群体中迅速传染。这是7月1日《河南省房屋租赁管理办法》(下称办法)正式实施后,在房屋租赁市场掀起的波澜。完成房屋登记备案,意味着房主租金收益应依法履行相关税费缴纳。受新政波及影响最深的正是城中村或市区中小套型房源的租客。

关于租房税的问题,郑州市的官方回应,简明扼要的告知租房税的意义:租房税用于基础设施建设,是取之于民用之于民,是保护市民合法权益不受侵犯的重要手段,交税并非最终目的。

然而事实却不像官方所期望的那样顺利,转嫁税收是租户的必行之路。省内的中介行业与商业咨询机构人士提出建议:“政府在着手解决房屋租赁备案登记的同时,亦需考虑租赁税费带给市场弱势群体的客观影响。应有目标性对中小商户群体在财政或税赋方面予以支持,也要意识到市区整体租赁市场价格的波动对郑漂一族的影响,创造与维护一个良好创业氛围与生存土壤。”

导语:郑州市房管局联合工商局、地税局等多个部门对省政府发布的《河南省房屋租赁管理办法》(以下简称办法)进行了宣传解读:租房税用于基础设施建设,是取之于民用之于民。《办法》的实施并不是以交税为目的,相反避免房租上涨过快的现象再次发生。

7月1日,《河南省房屋租赁管理办法》正式施行。明确:房租出租必须登记备案,并缴纳营业税、房产税、个人所得税、手续费、土地收益金等。

《办法》规定:房屋租赁实行登记备案制度,房屋租赁合同订立后30日内,房屋出租人应到省辖市或者县(市)住房城乡建设(房产)部门办理房屋租赁登记备案。郑州市房产租赁市场管理处有关负责人说,未办理登记备案的,将责令限期改正、补交税费,个人逾期不改正的,可以处1000元以下的罚款;单位逾期不改正的,可以处1000元以上1万元以下的罚款。

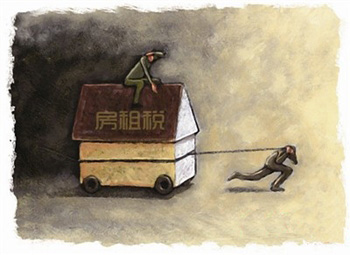

图1:房租税开始征收

备案后面临高税收,约为租金的15.5%

老百姓办了租赁备案后,要缴纳的税种涉及到营业税、房产税、印花税、土地使用税等8种。换算下来,出租一套住宅,需要缴纳的各种税大约为租金的15.5%,相比而言,商业用房的综合税率约为37%,其中房产税为12%,较住宅的4%高出两倍。目前,在办理税务登记证之后,郑州市范围内房屋租赁业税收起征点为3万元,即3万元以下的,免征营业税。仅征收房产税(租金收入的4%)。

对于个人出租住宅的,且已经办理税务登记,其应缴纳的税种及税率为:

营业税(租金收入的1.5%)

房产税(租金收入的4%)

城建税(营业税税额的7%、5%、1%不等)

教育费附加(营业税税额的3%)

地方教育附加(营业税税额的2%)

个人所得税(租金收入的2%)

而租赁双方办理租赁备案手续时,还需缴纳价格调节基金(相当于租金1%)及租赁手续费。此外,非住宅还要按照所处地段不同,缴纳每平方米0.5元到6.5元不等的土地收益金。

郑州市税务部门工作人员说,纳税人没有按照规定的期限办理纳税申报和报送纳税材料的,可以处两千元以下的罚款;情节严重的,可以处两千元以上一万元以下的罚款。

7月7日上午,郑州市房管局联合工商局、地税局等多个部门在紫荆山公园对省政府发布的《河南省房屋租赁管理办法》进行了宣传解读。郑州税务部门相关人员也给出了相应解答:“此《办法》实施的目的并不是为了交税,而是为了更好的保护房屋租赁者的合法权益,避免市民受到人身伤害或财务损失。换个角度讲,缴纳的税费也是取之于民用之于民,我们会将这部分费用用于基础设施建设等。”

当然,这是官方说法,虽然并非以交税为目的,原则上交税方也为出租方缴纳,但房东“出血”后,最终还是会转嫁到承租者身上。真正维护租房者合法权,加强廉租房建设解决住户经济痛点才最有效,依靠交税来解决诸如“群租等”租房乱象,是否有些本末倒置了?

记者采访多名出租户表示,他们没有办理房屋出租登记备案,同时当问到房屋出租要缴税的问题,他们均表示会把税收转嫁到租户身上。这与官方所讲不会带来房租涨价是不相符的。

法律人士则提出,《中华人民共和国城市房地产管理法》虽然规定出租人和承租人应向房管部门备案,但没有规定备案的时候房管部门可以收费。房屋租赁手续费属于“经营服务性”收费,郑州市房产租赁市场管理处作为郑州市房管局二级机构,一个行政管理机构,能收这个“经营服务性”费用吗?

郑州市物价局政策法规处副处长左一平表示,郑州市房产租赁市场管理处确实没有权力收取“经营服务性费用”,不过经查询,现在收取费用的是“郑州市房地产租赁服务中心”,这是一个企业性质的单位——和郑州市房产租赁市场管理处是“一套人马两块牌子”。

经郑州市工商局查询,郑州市房地产租赁服务中心于1999年登记开业,属于全民所有制性质。其中一位负责人解释:“我们单位是自收自支单位,这些费用通过租赁服务中心收取,款项直接缴到财政部门开立的专用账户上,我们需要经费时,再审批。”据该负责人介绍,包括该单位的处长和副处长在内,其人员工资、办公经费,都是从这些费用里来的——也就是说,除了正常的税务收费以外,收取的相关租赁手续费,收来养活的是政府下属的一家企业。一方面禁止群租增加租房者,另一方面又用各种名目来增加收费,看来要做到税收法治、规范收费实属不易。

面临这样合理的税收政策,租户不得不进行登记备案。这既是遵守了法律法规,也能更好的维护租赁双方的合法权益。只是在实际操作中,表面上缴税的是房东,税收承担者更可能是房客。对于工资水平与房租水平不相符的城市来说,官方似乎更应该在解决租房难问题上下功夫。